*アフィリエイト広告を利用しています。

華やかなセレブ生活をSNSで発信し、インフルエンサーとして注目を集めてきた宮崎麗果さん。

しかし近年は脱税報道やインスタ削除など、これまでのイメージとは異なるニュースが話題となっています。

本記事では、彼女のセレブ生活と脱税報道のギャップ、インフルエンサー業に潜む税務リスク、そして、インスタ削除やブランド品にまつわる真相を整理し、読者が知りたい最新の視点を提供します。

セレブ生活と脱税報道のギャップ

宮崎麗果氏は、SNSで高級ブランド品や豪華なライフスタイルを発信し、インフルエンサーとして注目を集めてきました。

しかし、法人税法違反や消費税法違反の疑いで在宅起訴されたことにより、華やかなイメージと現実の報道との間に大きな乖離が生じています。

本セクションでは、具体的な生活ぶりと脱税疑惑の実態、そして社会的信用の落差について整理します。

華やかなライフスタイルとブランド品購入

宮崎麗果氏は、Instagramでフェラーリなどの高級外車を購入した様子や、エルメスをはじめとするハイブランドバッグのコレクションを公開していました。

さらに、家賃30万円のマンションに住んでいたことや、海外旅行の写真を頻繁に投稿するなど、セレブ的な生活を前面に打ち出していたのです。

こうした投稿はフォロワーから憧れを集める一方で、収入源や資金の使途に関心を持たれる要因にもなりました。

報道によれば、脱税で得た資金の一部がブランド品購入に充てられていたとされ、華やかな生活と税務違反の構図が結び付けられています。

《広告の下にコンテンツが続きます》

報道された脱税疑惑の実態

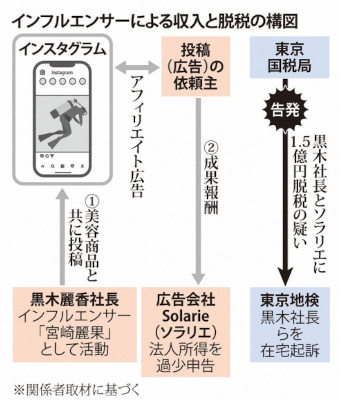

東京国税局の調査によると、宮崎麗果氏が代表を務める広告代理業「Solarie」では、実在しない業務委託費を計上し、法人税や消費税を不正に免れていたとされています。

具体的には、取引先に虚偽の領収書を作成させ、架空の外注費を損金として処理する手口が用いられていました。

この方法は「B勘」と呼ばれる偽領収書の典型例で、表面上は正規の経費に見えるため、税務調査をすり抜けやすい点が特徴です。

結果として、約4億9000万円の所得隠しが行われ、法人税など約1億5700万円の脱税につながったと報じられています。

《広告の下にコンテンツが続きます》

セレブキャラと社会的信用の落差

宮崎麗果氏は、『キャンパスナイトフジ』などの番組出演を経て、セレブタレントとしての地位を築き、後に年商25億円を誇る実業家としても注目されました。

しかし、脱税報道によって「セレブキャラ」としての信頼性は大きく揺らぎました。

SNSでは高級品や家族写真の投稿が削除され、フォロワーからは真実性への疑問が寄せられています。

インフルエンサーとしての影響力は、透明性と信用に依存するため、今回の事件は社会的評価に直接的な打撃を与えたといえます。

華やかな発信と現実の法的問題の落差が、今後の活動に大きな影響を及ぼすことは避けられません。

このセクションは、宮崎麗果氏の華やかな生活と脱税報道の乖離を事実に基づいて整理し、インフルエンサー業における信用の重要性を示すものです。

《広告の下にコンテンツが続きます》

インフルエンサー業と税務リスク

インフルエンサー業は、SNSを通じて広告収入やブランド案件を得る新しいビジネスモデルですが、収入の多様化や証憑の曖昧さから、税務上のリスクが高い分野でもあります。

宮崎麗果氏の事例は、インフルエンサー業に潜む税務上の課題を浮き彫りにしました。

本セクションでは、広告収入の課題、架空委託費や虚偽領収書のリスク事例、そしてインフルエンサーが注意すべき税務チェックポイントを具体的に解説します。

SNS広告収入と税務上の課題

インフルエンサーは、InstagramやYouTubeなどで企業案件を受け、広告収入を得ています。

例えば、化粧品ブランドのPR投稿や、イベント出演料などが収入源となりますが、これらは雑所得や事業所得として申告が必要です。

問題は、収入が現金振込や海外送金など多様な形態で発生するため、記録が不十分だと課税漏れにつながる点です。

宮崎麗果氏も広告代理業を営み、SNSを活用して事業を拡大していましたが、収入の透明性が問われる状況に直面しました。

インフルエンサー業は収入の証明が難しく、税務調査で指摘を受けやすい業種といえます。

《広告の下にコンテンツが続きます》

架空委託費・虚偽領収書のリスク事例

宮崎麗果氏が代表を務める法人では、実在しない業務委託費を計上し、法人税や消費税を不正に免れたと報じられています。

具体的には、外部の関係者に虚偽の領収書を作成させ、架空の外注費を損金として処理する手口が用いられていました。

この方法は「B勘」と呼ばれる典型的な偽領収書の事例で、表面上は正規の経費に見えるため、一次的に税務調査をすり抜けやすい特徴があります。

結果として、約4億9000万円の所得隠しが行われ、法人税など約1億5700万円の脱税につながったとされています。

こうした手口は、インフルエンサー業に限らず、広告やコンサル業界でも見られるため、業務実態を証明できない経費計上は重大なリスクを伴います。

《広告の下にコンテンツが続きます》

インフルエンサーが注意すべき税務チェックポイント

インフルエンサー業で税務リスクを回避するためには、以下の点に注意する必要があります。

第一に、広告案件やイベント出演の契約書を必ず保存し、収入の根拠を明確にすることです。

第二に、外注費や委託費を計上する際は、業務内容を裏付ける資料(納品物、レポート、メール記録など)を残すことが重要です。

第三に、SNS広告収入は海外企業からの送金も多いため、為替レートや入金記録を正確に管理する必要があります。

最後に、税務調査では「実態があるか」が重視されるため、架空経費や虚偽領収書の利用は即座に不正と判断されます。

宮崎麗果氏の事例は、インフルエンサー業における透明性の欠如が、社会的信用を失う結果につながることを示しています。

《広告の下にコンテンツが続きます》

罪状と罰則

宮崎麗果氏は、法人税法違反と消費税法違反の疑いで、東京地検特捜部に在宅起訴されました。

脱税額は約1億5700万円とされ、裁判では罪状の認定と量刑判断が焦点となります。

本セクションでは、起訴された罪名、想定される罰則、そして修正申告や反省姿勢が量刑にどのような影響を与えるかを具体的に解説します。

起訴された罪名(法人税法違反・消費税法違反)

宮崎麗果氏が代表を務める広告代理業「Solarie」では、実在しない業務委託費を計上し、法人税や消費税を不正に免れたとされています。

東京国税局の告発を受け、東京地検特捜部は法人税法違反と消費税法違反の容疑で在宅起訴しました。

法人税法違反は、課税所得を意図的に隠す行為に適用され、消費税法違反は架空の仕入れを計上して納税額を減らす行為に適用されます。

今回のケースでは、虚偽領収書を利用した架空委託費の計上が中心的な手口とされ、複数年度にわたる不正が問題視されています。

《広告の下にコンテンツが続きます》

想定される罰則(懲役刑・罰金刑・追徴課税)

法人税法違反では、「10年以下の懲役または1000万円以下の罰金、または併科」が規定されており、消費税法違反では、「5年以下の懲役または500万円以下の罰金、または併科」が定められています。

脱税額が約1億5700万円と大きいため、裁判では懲役刑が検討される可能性があります。

さらに、不正に免れた税額に加え、加算税や延滞税などの追徴課税が課されるのが一般的です。

過去の類似事件では、数億円規模の脱税に対して、懲役刑と高額の追徴課税が併科された例もあり、今回も厳しい処分が下される可能性があります。

修正申告や反省姿勢による量刑への影響

宮崎麗果氏は、「修正申告を行い、深く反省している」とコメントを発表しています。

税務事件では、修正申告や納税対応が量刑判断に大きく影響します。

例えば、過去の事例では、脱税額が大きくても、修正申告と納税を速やかに行ったことで、執行猶予が付与されたケースがあります。

裁判所は、脱税額の大きさだけでなく、反省の姿勢や社会的影響も考慮します。

今回のケースでは、セレブ的な生活を強調していた発信とのギャップが、社会的信用を大きく損なっているため、量刑判断において厳しく評価される可能性がありますが、修正申告と謝罪が認められれば、執行猶予付き判決となる可能性も残されています。

《広告の下にコンテンツが続きます》

インスタ削除とブランド品の真相

宮崎麗果氏は、Instagramでセレブ的なライフスタイルを、積極的に発信してきました。

しかし脱税報道後、過去の投稿が削除されるなど大きな変化が見られます。

ブランド品や豪華な生活を強調していた発信が消えた背景には、社会的信用の低下や読者心理への影響がありました。

本セクションでは、インスタ削除の背景、ブランド品投稿の変化、そしてセレブイメージ戦略の再構築について具体的に解説します。

インスタ削除の背景と影響

宮崎麗果氏は、フェラーリ購入や高級マンション生活などを、Instagramで公開していましたが、脱税報道後に多くの投稿を削除しました。

これは、報道によって「豪華な生活と不正資金の関係」が指摘され、世間の批判が集中したためと考えられます。

インスタ削除は、過去のライフスタイルを見直す姿勢を示す一方で、フォロワーにとっては「透明性の欠如」と受け止められるリスクもあります。

インフルエンサーにとってSNSは信用の基盤であるため、削除はブランドイメージの再構築を迫られる大きな転機となりました。

《広告の下にコンテンツが続きます》

ブランド品投稿の変化と読者心理

以前の宮崎麗果氏は、エルメスやシャネルなどのブランドバッグを並べた写真や、高級車を背景にした投稿を頻繁に行っていました。

これらはフォロワーに憧れを抱かせる一方で、脱税報道後は「不正資金で購入されたのではないか」という疑念を呼び起こしました。

投稿削除によってブランド品の露出は減少し、読者心理は「華やかさよりも真実性を求める」方向へ変化しています。

インフルエンサー業では、過度なブランド品アピールが逆効果となる場合があり、今回の事例はその典型例といえます。

セレブイメージ戦略の再構築

脱税報道後、宮崎麗果氏は「修正申告を行い深く反省している」とコメントを発表しました。

これに伴い、インスタグラムの投稿内容も、「家族との日常」や「事業活動の紹介」など、より現実的で誠実さを意識した方向へシフトしています。

セレブキャラを維持するのではなく、透明性を重視した発信に切り替えることで、社会的信用を回復しようとする戦略が見られます。

インフルエンサーにとって、豪華な生活を強調するだけではなく、信頼性を伴う情報発信が不可欠であることを示す事例です。

いかがでしたでしょうか?

宮崎麗果氏の事例は、インフルエンサーとしての華やかな発信と、脱税報道による社会的信用の失墜という大きなギャップを示しました。

セレブ生活を強調するSNS投稿は一時的に注目を集めますが、収入の透明性や税務管理を怠れば、信用を失うリスクが極めて高いことが明らかになりました。

インスタ削除やブランド品投稿の変化は、イメージ戦略の再構築を迫られた証拠であり、インフルエンサー業において「豪華さ」よりも「誠実さ」と「透明性」が重要であることを示しています。今

回の報道は、SNSビジネスに携わる人々にとって、税務リスクへの理解と適切な対応が不可欠であることを強く教えるものです。